Hacienda ya ha comenzado a pagar las devoluciones del Impuesto sobre la Renta de las Personas Físicas (IRPF) a mutualistas jubilados que, debido a un error en el cálculo de dicho impuesto, realizaron una doble tributación entre los años 1967 y 1978. El abono se hará con un pago único, que, de media, rondará los 4.000 euros por persona y el Gobierno confía en que todos los reintegros se realicen en 2025. Dependiendo de cuándo se hiciera la solicitud (en caso de que se llevara a cabo), la fecha límite para reclamar de nuevo varía. Demócrata analiza todas las posibilidades y detalla el plazo para cada escenario posible.

La nueva normativa deja sin efecto solicitudes cuya devolución no se hubiera acordado antes del 22 de diciembre de 2024, no obstante, la presentación de las mismas sí interrumpe el plazo de prescripción. Por lo tanto, los mutualistas que estén en esta situación deben solicitar la devolución de nuevo.

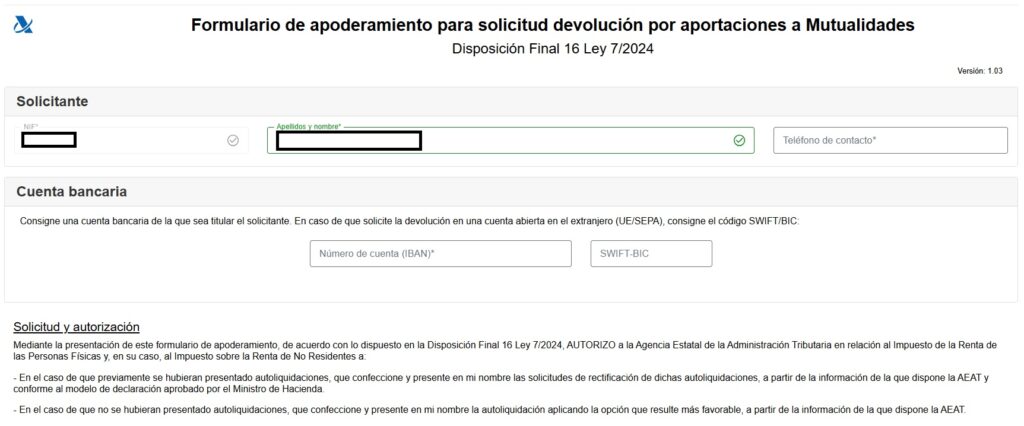

Han de hacerlo utilizando el formulario habilitado desde abril en la sede electrónica de la Agencia Tributaria, que debe presentarse con número de referencia, Cl@ve o certificado electrónico. Únicamente es necesario aportar un número de cuenta bancaria de la que sea titular el solicitante y un número de teléfono.

Otra importante novedad es que, antes, era necesario presentara un único formulario por cada ejercicio fiscal. Con el cambio normativo, el formulario correspondiente al período impositivo 2019 y períodos anteriores no prescritos, servirá también para solicitar la devolución correspondiente por aportaciones a mutualidades de los períodos impositivos 2020, 2021 y 2022.

¿Cuándo finaliza el plazo para solicitar la devolución de los ejercicios 2020, 2021 y 2022?

Tal y como apuntan desde la Agencia Tributaria, se entiende suspendido el plazo de prescripción del derecho a solicitar las devoluciones para los ejercicios 2020, 2021 y 2022, desde el 22 de diciembre de 2024 hasta el 26 de julio de 2025 (217 días).

Por tanto, se pueden producir tres escenarios distintos:

Si ya se presentó el nuevo formulario de solicitud de devolución con anterioridad al 26 de julio de 2025, éste sirve para solicitar las devoluciones de los ejercicios 2020, 2021 y 2022, y no hay que volver a presentarlo.

Si hasta ahora no se ha presentado una solicitud de devolución de estos ejercicios, el plazo para presentar el nuevo formulario de solicitud de devolución finaliza en las siguientes fechas:

- El 2 de febrero de 2026 para que tenga efectos sobre IRPF 2020, 2021 y 2022.

- El 2 de febrero de 2027 para que tenga efectos sobre IRPF 2021 y 2022.

- El 2 de febrero de 2028 para que tenga efectos sobre IRPF 2022.

Si se presentó una solicitud de devolución con anterioridad al 22 de diciembre de 2024, dicha solicitud quedó sin efecto, aunque también se interrumpió el plazo de prescripción.

En este escenario, el plazo para presentar el nuevo formulario de solicitud de devolución finaliza sumando 4 años y 217 días a la fecha de interrupción de la prescripción (fecha de presentación de la solicitud que quedó sin efecto).

Por ejemplo: si el 10 de septiembre de 2024 se presentó una solicitud de devolución, el plazo para presentar el nuevo formulario publicado finaliza el 15 de abril de 2029 (4 años y 217 días después).