")

Sin sorpresas. El Congreso ha convalidado los tres últimos Reales Decretos-ley del Gobierno: el Real Decreto-ley 13/2025 por el que se adoptan medidas complementarias urgentes para la recuperación económica y social de la isla de La Palma tras los daños ocasionados por las erupciones volcánicas; el Real Decreto-ley 14/2025 por el que se aprueban medidas urgentes en materia de retribuciones en el ámbito del sector público; y el Real Decreto-ley 15/2025 por el que se adoptan medidas urgentes para favorecer la actividad inversora de las entidades locales y de las comunidades autónomas, y por el que se modifica el Real Decreto por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

Ayudas para la Palma

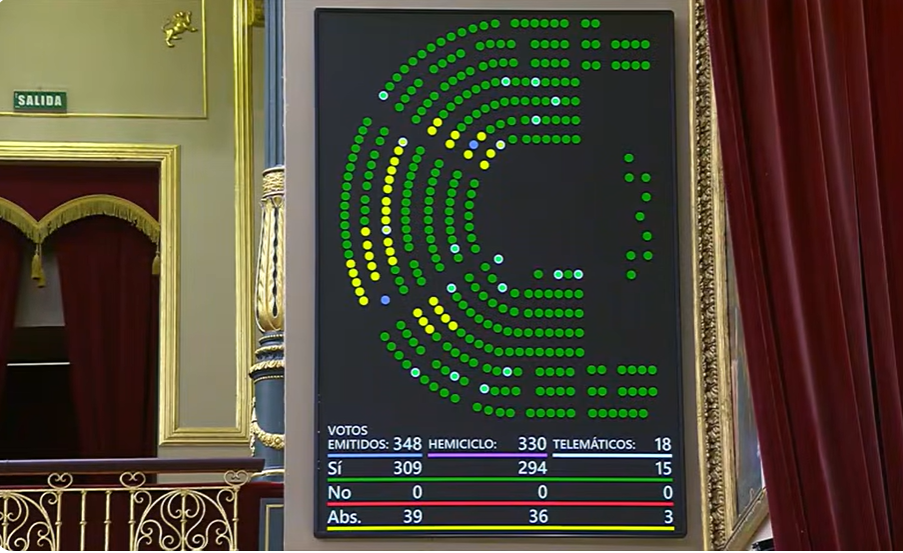

Con 309 votos a favor, ningún voto en contra y 39 abstenciones, la Cámara Baja ha dado luz verde al nuevo paquete de ayudas para personas afectadas por la erupción del volcán de La Palma en 2021 para “reducir y mitigar los severos impactos que la erupción del volcán tuvo en el ámbito socioeconómico y medioambiental, impactos que aún se mantienen”:

- Habilita, de forma excepcional, a Canarias para que pueda destinar 100 millones de euros del superávit presupuestario de 2024 a financiar ayudas destinadas a personas físicas y entidades afectadas por la erupción volcánica de la isla de La Palma.

- Prioriza los daños a las fincas agrarias y las compensaciones por la construcción de infraestructuras sobre fincas expropiadas o dañadas.

- Amplía al período impositivo 2025 del IRPF la aplicación de una deducción análoga a la deducción por obtención de rentas en Ceuta y Melilla a los contribuyentes con residencia habitual y efectiva en la isla de La Palma.

- Establece un nuevo plazo para solicitar la suspensión de obligaciones de pago de interés y principal para préstamos y créditos con y sin garantía hipotecaria para determinados deudores.

- Elimina la limitación temporal a las actuaciones subvencionables que impone el artículo 46.2 del Real Decreto-ley 20/2021, con objeto de garantizar la adecuada ejecución y finalización de los proyectos financiados en materia de prevención y mitigación de daños a la biodiversidad y el patrimonio natural.

Subida de sueldo a los funcionarios

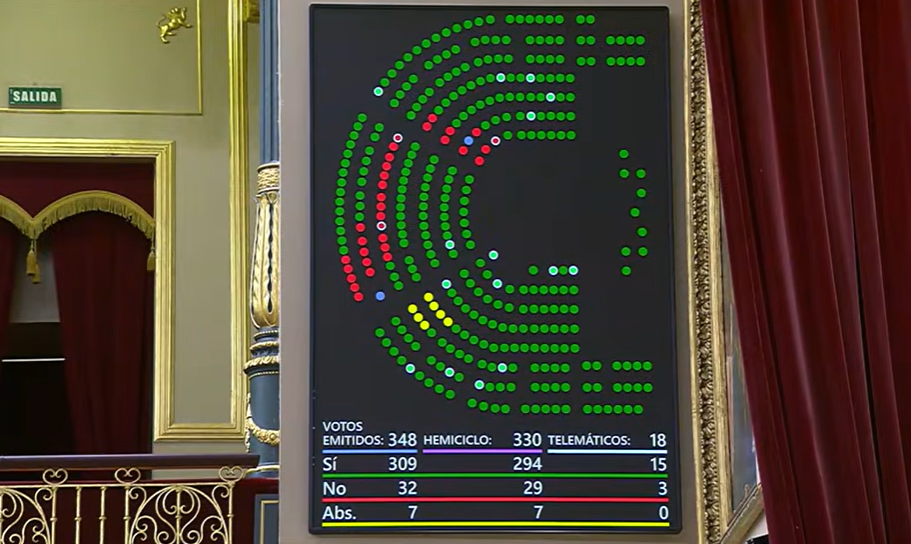

En segundo lugar, ha sido turno del texto que hace efectiva las subidas salariales de los empleados públicos correspondientes a 2025 y 2026:

- Establece para 2025 una subida salarial consolidable del 2,5% respecto de los importes vigentes a 31 de diciembre de 2024 y actualizados en junio por el RD-ley 4/2024.

- En el sector público estatal, el incremento de 2025 se hará efectivo este mes de diciembre, abonándose como atrasos los importes correspondientes desde el mes de enero de 2025.

- El resto de las AAPP establecerán el calendario aplicable de abono de los importes y atrasos en el marco de la negociación sindical.

- Para 2026, prevé una subida salarial consolidable del 1,5% respecto a los importes vigentes a 31 de diciembre de 2025, actualizados en este RD-ley, con efectos de 1 de enero de 2026.

- Adicionalmente se aplicará otro incremento retributivo y consolidable del 0,5% si la variación del IPC en 2026 es igual o superior al 1,5%.

La norma ha salido adelante gracias al respaldo de todos los grupos, menos Junts que se ha decantado por la abstención y Vox que ha votado en contra.

Compromisos con Junts

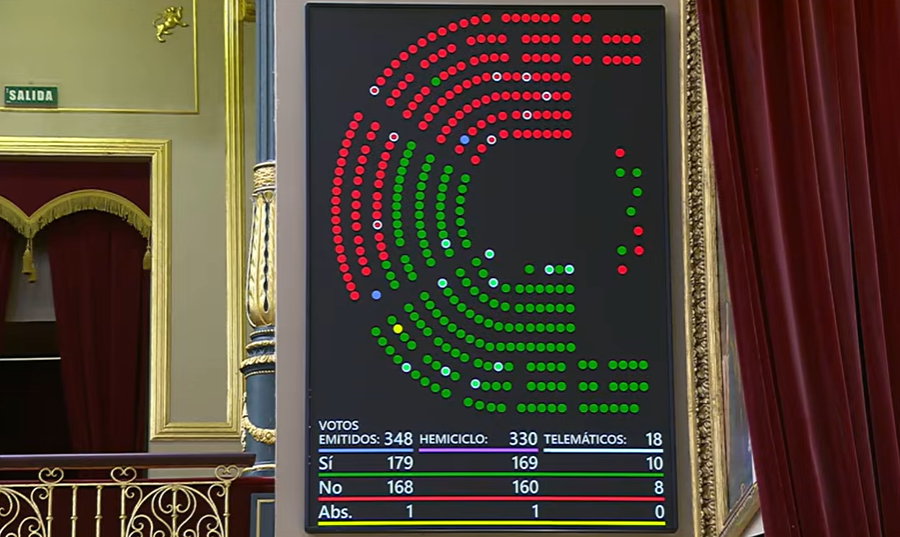

El último RDL debatido y convalidado ha sido el que incluye hasta tres acuerdos con Junts alcanzados en esta legislatura y que todavía el Gobierno no había cumplido. Este paquete de medidas es la respuesta del Ejecutivo al ‘hasta aquí hemos llegado’ de los de Puigdemont que escenificaron en el mes de noviembre. Algunas de las novedades más destacadas que incluye son:

- Permite a las CCAA y entidades locales destinar el superávit obtenido en sus cuentas durante 2024 a Inversiones Financieramente Sostenibles (IFS) en 2025, 2026 y 2027.

- En el caso de que un proyecto de Inversiones Financieramente Sostenibles (IFS) no pueda ejecutarse íntegramente antes del 31 de diciembre de 2026, la parte restante del gasto autorizado se podrá comprometer y reconocer en el ejercicio siguiente, financiándose con cargo al remanente de tesorería del año inmediatamente anterior, con el límite del importe del superávit de 2024.

- Todos los proyectos de inversión deberán haberse iniciado antes de 31 de diciembre de 2026.

- Modifica el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

A pesar de las grandes críticas de PP y Vox, el texto ha sido convalidad sin problemas: 179 a favor, 168 en contra y 1 abstención.